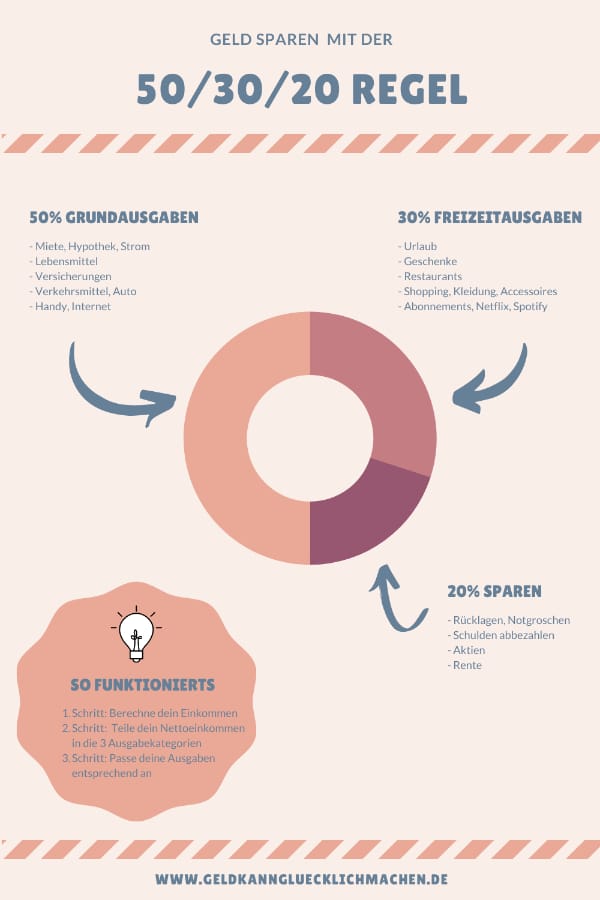

Die 50-30-20-Regel ist eine der einfachsten und bekanntesten Budgetierungsregeln. Dein Nettoeinkommen wird dabei in drei verschiedene Hauptkategorien geteilt.

Ziel dabei ist, dass du auf Dauer weniger Geld ausgibst, ohne auf die wichtigen Dinge im Leben verzichten zu müssen. Diese Methode eignet sich besonders gut für Leute, die auf eine einfache Art das Thema Budgetierung lernen und eine Übersicht über die eigenen Finanzen haben wollen.

Wie funktioniert die 50-30-20-Regel?

Die Daumenregel lautet, dein Nettoeinkommen in drei unterschiedlich große Positionen aufzuteilen:

Wie viel Geld das in deinem Fall ist, kannst du dir mit der 50-30-20-Regel Excel Vorlage ausrechnen. Im Folgenden stelle ich dir die einzelnen Kategorien vor. Hier lernst du, welche deine Ausgaben überhaupt in welche Kategorie fallen. Zudem zeige ich dir anhand eines Beispiels, wie du die Regel praktisch anwendest.

Monatliches Nettoeinkommen

Die Grundlage für die Budgetierung bildet dein Nettoeinkommen. Dazu zählen Dinge wie dein Gehalt, Dividendenauszahlungen oder auch andere Einkommensquellen. Dabei musst du aber immer vom Nettowert ausgehen, also vom Wert nach Steuern.

Diese Einkommenssumme wird dann in die drei folgenden Kategorien unterteilt.

50 % Grundausgaben

Unter Grundausgaben versteht man all jene Ausgaben, welche lebensnotwendig und damit nicht vermeidbar sind. Diese monatlichen Fixkosten werden auf jeden Fall anfallen, um ein „normales Leben“ leben zu können.

Dazu zählen u.a. Miete, Versicherungen und Lebensmittel. Sie beinhalten aber bspw. nur jene Lebensmittel, die du brauchst, um nicht zu hungern. In einem Restaurant zu essen oder Alkohol gehört nicht in diese Kategorie, sondern zu den Freizeitausgaben.

Ich empfehle dir, dafür ein eigenes Haushaltskonto zu erstellen. Dorthin überweist du jeden Monat 50 Prozent deines Einkommens und hast so jederzeit einen guten Überblick über deine Finanzsituation.

30 % Freizeitausgaben

In diese Kategorie fallen alle Ausgaben, die nicht lebensnotwenig sind. Also für all jene Dinge, die du zwar gerne hättest – aber nicht unbedingt benötigst. Oder für die es eigentlich eine günstigere Alternative gäbe. So wie im Beispiel vorher, auswärts essen vs. sich selbst etwas zum Essen kochen.

Zum Geldtopf der Freizeitausgaben gehören auch Kosten fürs Kino, Hobbys, Fitnessstudio oder der nächste Urlaub. Denn du kannst in der Natur Sport machen anstatt monatlich Gebühren fürs Fitnessstudio zu zahlen.

Und alle weiteren Kleinigkeiten, die du in deiner Freizeit unternimmst und Geld kosten. Auch Shopping wie etwa eine teure Handtasche oder ein neues, schönes Handy gehören dazu.

Mein Tipp

Oftmals ist es schwierig, zwischen Grundausgaben und Vergnügen zu unterscheiden. Hier gilt die Faustregel: Könntest du ohne die Ausgabe (über)leben? Falls ja, dann gehört es in die Freizeit Kategorie.

20 % für Sparen

Der letzte Geldtopf ist wichtig für deinen finanzielle Zukunft und Absicherung. 20 Prozent deines monatlichen Einkommens solltest du als Rücklage beiseite legen. Der Begriff „sparen“ wird in diesem Fall sehr vielfältig verwendet. Es kommt ganz auf deine Lebenssituation an, wie du diesen Budgetanteilt verwaltest. Beispiele dafür sind:

- Rücklagen aufbauen („Notgroschen“)

- Investieren (z.B. ETFs und Aktien kaufen)

- Schulden abbezahlen (z.B. Immobilienkredit)

- Private Altersvorsorge

Grundsätzlich solltest du immer Geldreserven auf deinem Konto liegen haben. Eine Faustregel lautet hier, dass du drei Monats-Nettoeinkommen als Rücklage haben solltest. Am einfachsten gelingt dir dies, indem du dir den Sparbetrag zu Monatsbeginn per Dauerauftrag auf ein eigenes Girokonto überweist. Übrigens – wenn dir das Sparen nicht so einfach fällt, dann ist ggf. die 52 Wochen Spar-Challenge etwas für dich.

Wie du die Sparmethode für deine Finanzen verwendest

Die folgenden Schritte helfen dir bei der praktischen Umsetzung. Als Vorlage kannst du mein gratis Excel-Sheet verwenden, welches du ganz einfach downloaden kannst.

- Schritt: Monatliches Einkommen berechnen. Summiere alle deine Einnahmen auf. Vergiss dabei auch nicht Kindergeld usw.

- Schritt: Berechne, wieviel Geld in jede einzelne der drei Kategorien fallen soll

- Schritt: Plan dein Budget auf Basis der berechneten Zahlen. Stell dir die drei Kategorien als Eimer vor, die du monatlich mit deinen Ausgaben füllst. Dazu kannst du z.B. alle Ausgaben des vorherigen Monats in der Vorlage einsortieren.

- Schritt: Halte dich ans Budget. Behalte die Übersicht über deine monatlichen Ausgaben. Überprüfe immer wieder, wie viel von den einzelnen Budgets du bereits ausgeschöpft hast. Und was du dir noch leisten kannst.

Ich weiss, das klingt jetzt alles sehr theoretisch und einfach. Daher zeige ich anhand meiner gratis Excel Budgetvorlage, wie du hier vorgehen kannst.

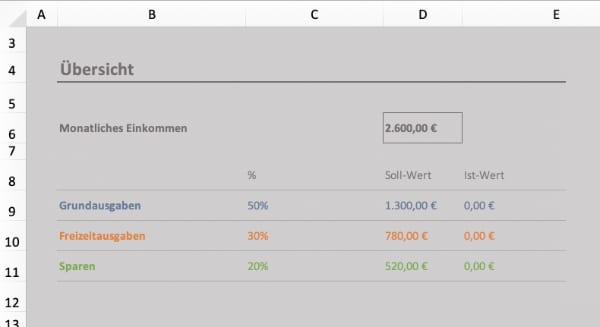

50-30-20-Regel Beispiel in Microsoft Excel

Wie du die Regel richtig anwendest, zeige ich dir im folgenden Beispiel.

1. Sagen wir, du verdienst 2.600€ Netto im Monat. Dies trägst du als erstes in der Zelle D6 ein.

2. Das Programm berechnet dir nun automatisch, wie viel Geld in welchem der drei Budgettöpfe landet. In diesem Fall sind es 1.300€ für Grundausgaben, 780€ für Freizeitausgaben und 520€ fürs Sparen. Die Werte werden dir in der „Soll-Wert“- Spalte angezeigt, wie im folgenden Bild ersichtlich:

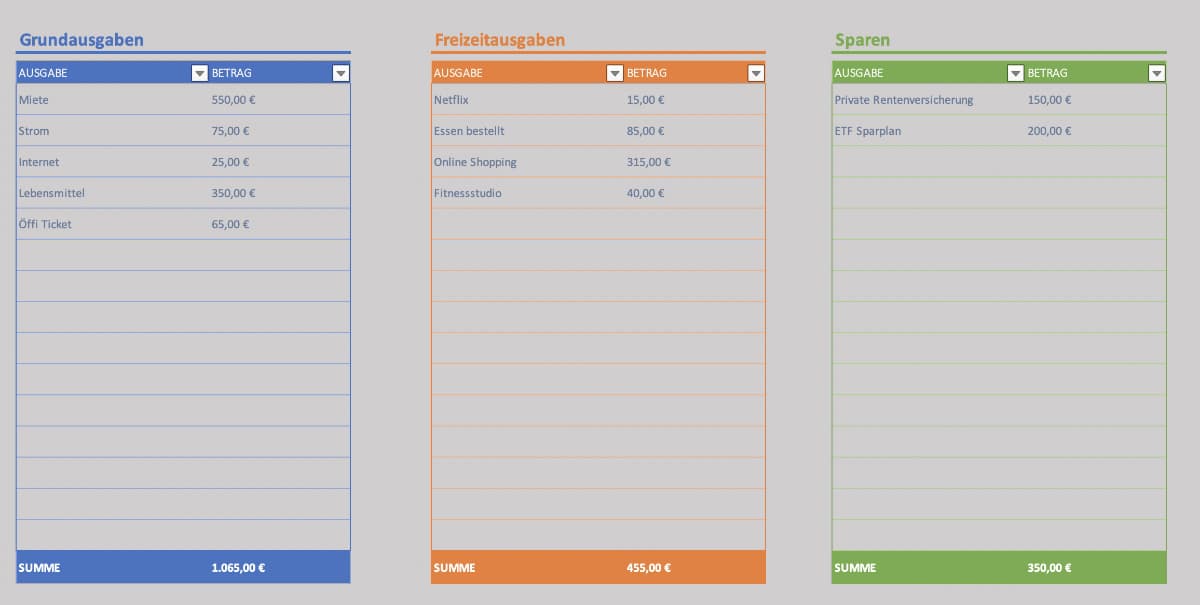

3. Nun trägst du alle deine Ausgaben in die entsprechende Tabelle des Excel Sheets ein. In diesem Beispiel siehst du, dass schon einige Kostenpunkte eingetragen worden sind.

4. Die Ausgaben einer jeden Kategorie werden automatisch aufsummiert. Diese Summe wird dir u.a. in der Spalte „Ist-Wert“ angezeigt. Desweiteren zeigt dir ein Balkendiagramm dein aktuelles Budget an. So verlierst du nicht den Überblick darüber, wie viel Geld du noch ausgeben darfst.

Excel Vorlage für die 50-30-20-Regel

Die im Beispiel vorgestellte Vorlage kannst du hier herunterladen. Sie beinhaltet auch einen Tab mit beispielhaften Einträgen, an denen du dich orientieren kannst.

50-30-20 Regel Vorlage kostenlos herunterladen

Falls du lieber die handschriftliche Version hast, dann kann ich dir empfehlen, eine Vorlage bei Etsy herunterzuladen. Zwei schön gestaltete, druckbare PDFs sind die folgenden beiden:

Nachteile der Regel

Diese Budgetierungsmethode wird immer wieder dafür kritisiert, dass sie viel zu einfach ist. Dies wirkt sich insbesondere auf die folgenden Punkte aus.

Ungenaues Tracking deiner Ausgaben

Bei der Einsortierung der Ausgaben zwischen Grundausgaben und Freizeitvergnügen kann es schnell dazu kommen, dass Kosten falsch eingeordnet werden. Wie bestimmst zu z.B., welche Lebensmittel unter „Vergüngen“ fallen und welche nicht?

Zudem ist eine detailliert Aufschlüsselung deiner Ausgaben eigentlich auch nicht Teil der 50-30-20-Regel. Denn hierbei existieren nur drei verschiedene Kategorien. Diesem Problem kannst du aber entgegenwirken, indem du z.B. deine Ausgaben in einem eigenen Tool trackst. Etwas einer Haushaltsbuch-App oder einem Haushaltsbuch Excel-Sheet. Dort kannst du zu den Kategorien Grundausgaben, Freizeitvergnügen und Sparen jeweils Unterkategorien hinzufügen. So bekommst du dein tieferes Verständnis über dein Ausgabeverhalten.

Nicht in jeder Lebenssituation machbar

Wohnung in München? Und dann sollst du nur 50 Prozent für Grundausgaben verwenden, obwohl deine Miete alleine schon die 50 Prozent Einkommen verschlingt? Dieses Beispiel zeigt, dass die 50-30-20-Regel nicht in allen Lebenslagen anwendbar ist.

Nichtsdestotrotz hast du zwei Optionen zur Auswahl, die eine Umsetzung vielleicht doch noch ermöglichen:

Option 1: Du kalkulierst weniger Geld für Freizeitausgaben ein und machst eine 70-20-10-Regel daraus

Option 2: Du stellst deinen aktuellen Lebensstil um, um unter die 50 Prozent Grenze zu kommen. Dies kann durch Spartipps beim Einkaufen von Lebensmitteln gelingen. Oder auch indem du dir eine neue, günstigere Wohnung suchst. Es kommt sehr individuell auf deine aktuelle Lebenssituation an. Ich kann dir nur den Tipp mitgeben, ein Haushaltsbuch zu führen, um einen sehr genauen Blick auf deine Ausgaben zu bekommen.

Kann schwierig sein für Wenigverdiener

Diese Budgetierungs-Regel eignet sich auch nicht gut für Personen, welche sehr wenig verdienen. Denn wenn dein Einkommen schon sehr niedrig ist und du bspw. auch noch die Familie unterstützt, dann kann es zum Kampf werden, auch noch 20 Prozent des Geldes zur Seite zu legen.

Fazit

Sein eigenes Geld korrekt zu verwalten ist oft schwierig und kann schnell kompliziert werden. Noch schwieriger ist es, sparsam zu leben, ohne auf die Lebensfreude verzichten zu müssen.

Daher finde ich, dass die 50-30-20-Regel eine super Möglichkeit bietet, sich als Anfänger mit dem Thema „monatliches Budget“ zu beschäftigen. Gleichzeitig ist sie ein Fahrplan für dich. Sie reduziert die Zeit, die du mit dem genauen tracken deines Budgets verbrauchen würdest. Und erlaubt dir, dich auf das „Big picture“ zu konzentrieren.

Denn sehr schnell passiert es bei komplizierteren Sparmethoden, dass man erstmal überfordert ist mit allem und es dann wieder ganz lässt. Beginn deswegen erstmal so einfach wie möglich. Sobald du das Gefühl hast, die 50-30-20-Regel im Griff zu haben, kannst du auf kompliziertere aber detailliertere Budgetierungs-Systeme umstellen.

Häufig gestellte Fragen

Hi, ich bin Evi! Beruflich bin ich in der IT tätig, in meinem Herzen jedoch duch und durch ein Nerd für persönliche Finanzen. Mein Ziel ist es, dass auch du dich für dieses Thema begeistern kannst und so deine Finanzen in den Griff bekommst!