Kakeibo ist ein Haushaltsbuch-System, welches dir hilft, deine Finanzen zu optimieren und deine finanziellen Ziele zu erreichen. Sind deine Finanzen chaotisch und du weißt nie genau, wohin dein Geld verschwindet? Oder willst du einfach mehr Kontrolle über deine Ausgaben und deine Ersparnisse haben? Dann ist die Kakeibo-Methode genau das Richtige für dich. In diesem Artikel zeige ich dir, was Kakeibo ist und wie es funktioniert.

Das japanische Wort „Kakeibo“ heißt so viel wie „Haushaltsbuchkonto“. Die Technik selbst wurde schon 1904 von Hani Motoko, der ersten japanischen Journalistin, erfunden. Sie konzipierte dieses Budgetierungssystem damals für Hausfrauen und vielbeschäftigte Frauen. In Japan ist diese Technik bereits seit Jahrzehnten eine beliebte Sparmethode. Mit dem Trend zum Minimalismus und Mari Kondo ist Kakeibo nun auch in der westlichen Welt bekannt und beliebt geworden.

Wie funktioniert Kakeibo?

Die Idee hinter der Kakeibo-Methode ist einfach. Deine Finanzen werden wie in einem Tagebuch detailliert aufgeführt. Alle Einkommens- und Ausgabengewohnheiten werden als tägliche Routine mit Stift und Papier dokumentiert. Bargeld wird gegenüber modernen Zahlungsmethoden wie Paypal oder Apple Pay bevorzugt.

Du fragst dich jetzt vielleicht – wieso so umständlich, wenn es doch Software gibt, mit denen man alles automatisieren kann? Denn natürlich ist es einfacher, die eigenen Finanzen z.B. mit einer Haushaltsbuch App zu tracken.

Sich alles handschriftlich zu notieren hat aber einen entscheidenden Vorteil. Gemäß Kakeibo gehst du so nämlich bewusster mit deinen Sparzielen und deinem Geld um. Achtsamkeit steht im Mittelpunkt dieser Methode. So steigt die Wahrscheinlichkeit, dass du deine Ziele erreichst. Wenn du monatlich ein paar Minuten Zeit damit verbringst, diese mit Stift auf Papier zu schreiben, dann wird dir dieses Ziel viel bewusster. Mithilfe der folgenden vier Fragen prüfst du deine finanziellen Entscheidungen.

Dazu stellst du dir immer wieder die folgenden Fragen:

- Wie viel Geld habe ich zur Verfügung?

- Wie viel Geld will ich sparen?

- Wie viel Geld gebe ich aus?

- Wie kann ich mich verbessern?

Anleitung zum Führen eines Haushaltsbuchs nach dem Kakeibo-System

Du hast ein Kakeibo Buch gekauft oder dir eine Vorlage dafür heruntergeladen? Nun geht es darum, das Konzept Schritt für Schritt umzusetzen. Dabei beantwortest du immer zu Beginn eines neuen Monats die obigen Fragen.

1. Wie viel Geld habe ich zur Verfügung?

Im ersten Schritt schreibst du dein Einkommen und deine Fixkosten auf. Das Vorgehen ist folgendermaßen:

- Einnahmen: Schreibe zuerst auf, wieviel Einkommen du im Laufe des Monats erzielen wirst. Dazu gehören sowohl dein Gehalt als auch andere Einkünfte wie z.B. Dividenden

- Fixkosten/Feste Ausgaben: Dazu gehören u.a.: Miete, Strom, Gas, Internet, Versicherungen oder Kredite, die du noch abbezahlen musst

Subtrahiere von der Summe deiner Einnahmen sämtliche fixe Ausgaben. Damit beantwortest du die erste Frage – wie viel Geld du überhaupt zur Verfügung hast.

Mein Tipp

Auch bei den Fixkosten kannst du einsparen. Z.B. gibt es viele Onlinerechner wie Check24 oder Verivox, mit denen du günstigere Bedingungen bekommst. Überprüfe deine laufenden Verträge. Ich wechsle z.B. alle zwei Jahre meinen Internetanbieter, da ich so mehr Bandbreite für weniger Geld bekomme. Dafür mache ich mir ein paar Monate vor Vertragsende eine Erinnerung in meinen Kalender, um rechtzeitig wechseln zu können.

2. Wie viel Geld will ich sparen?

Sparziele sind ein elementarer Bestandteil von Kakeibo. Geld sparen wird priorisiert. Damit soll schneller und unüberlegter Konsum verhindert werden. Du gibst vor, wie viel du jeden Monat sparen möchtest. Sei dabei realistisch. Beachte, wie viel Geld dir überhaupt noch nach Schritt 1 zur Verfügung steht. Schreibe dir mind. ein Ziel auf, wofür du das Geld beiseitelegen willst. Dieses könnte folgendermaßen lauten:

- Ich möchte 100€ pro Monat als Notgroschen zurücklegen

- Ich möchte dieses Jahr 1500€ für einen Urlaub sparen

Mein Tipp

Überlege dir realistische Sparziele. Ansonsten kann es für dich schnell frustrierend werden, wenn du deine Monatsziele nie einhältst. Du kannst dich von Monat zu Monat steigern. Trotzdem sollen deine Ziele ein wenig herausfordernd sein, denn nur so verbesserst du dich.

Bevor der nächste Schritt beginnt, ziehst du deine definierte Sparsumme von deinem Ergebnis in Schritt 1 ab. So weißt du, wie viel Geld du in diesem Monat noch ausgeben kannst. Das ist dein Budget.

3. Wie viel Geld gebe ich aus?

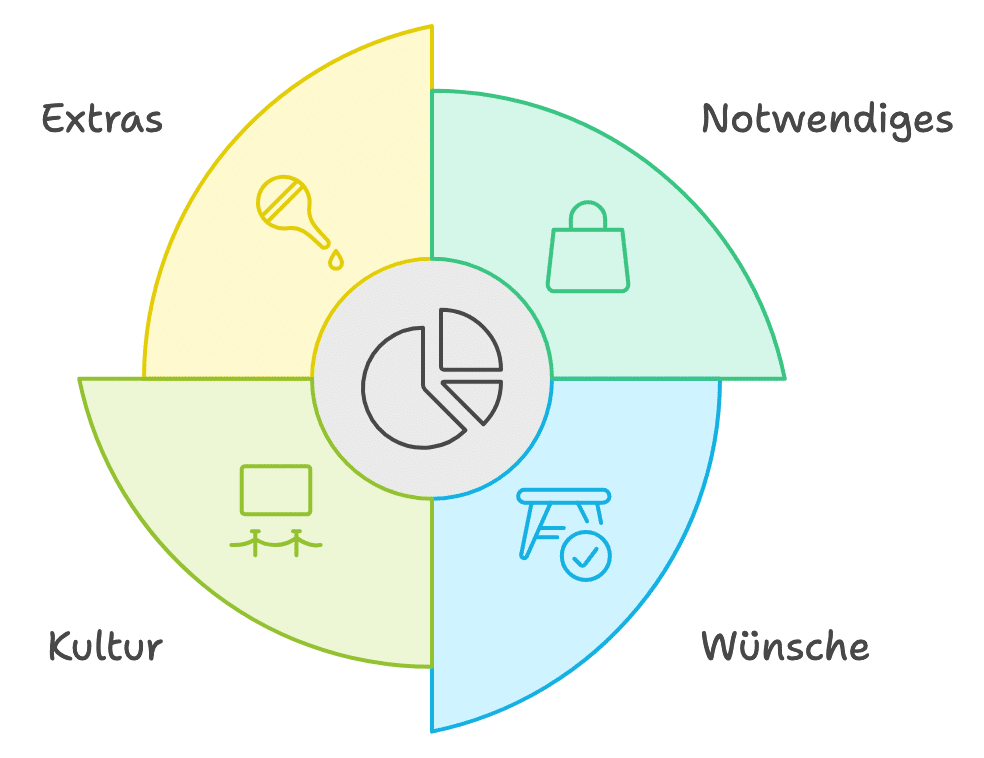

Dein zur Verfügung stehendes Budget hast du im vorherigen Abschnitt berechnet. Dieses unterteilst du in die folgenden vier Kategorien. Diese sind für deine flexiblen Ausgaben gedacht sind:

- Notwendiges: Alle Ausgaben, ohne die du nicht wirklich leben könntest. Dazu gehören Lebensmittel, Kleidung und Medizin

- Wünsche: Dies sind Dinge, ohne die du leben kannst. Ausgaben wie z.B. auswärts essen oder ein Besuch im Schwimmbad

- Kultur: Hierzu gehören Dinge wie Bücher, Museums- oder Konzertbesuche. Theoretisch könnte man diese Ausgaben ebenfalls unter Wünsche schreiben

- Extras: Hier hinein fallen alle unerwarteten Ausgaben wie etwa eine Autoreparatur oder ein Arztbesuch

Nun notierst du alle deine laufenden Ausgaben des Monats. Damit stellst du fest, wie viel du monatlich ausgibst. Diese Ausgaben dürfen dein jeweiliges Monatsbudget nicht überschreiten.

Schreibe täglich jede einzelne Ausgabe sorgfältig auf, sobald sie anfällt. Wichtig ist, dass du wirklich alles vermerkst. Mach dir Gedanken darüber, wie du dich beim Geld ausgeben gefühlt hast. War es eine nötige Ausgabe oder eher ein Impuls, um deine Laune zu verbessern?

Mein Tipp

Behalte die Kassenzettel des Tages auf, damit du deine täglichen Ausgaben nicht vergisst. Du kannst die Ausgaben dann am jeweiligen Abend notieren, ohne dass etwas in Vergessenheit gerät.

4. Berechne deine Ausgabenbeträge für jede Kategorie

Am Ende des Monats summierst du alle Ausgaben der vier Ausgabekategorien auf. Noch besser ist es, pro Woche zu überprüfen, wo du mit deinem Budget gerade liegst.

5. Berechne, wie viel du insgesamt ausgegeben und gespart hast

Summiere alle deine Ausgaben auf und zieh sie vom Betrag in Schritt 1 ab. Das ist der Betrag, den du gespart hast. Vergleiche ihn mit deinem Sparziel.

6. Reflektion – Führe monatliche Reviews durch

Frag dich: Passt dein Ausgabeverhalten zu deinen finanziellen Zielen? Wo kannst du dich im nächsten Monat noch verbessern? Habe ich meine Ziele erreicht? Wenn ja, wie kann ich das weiterhin bewerkstelligen. Wenn nicht, wie kann ich mich in Zukunft verbessern?

Es ist wichtig, dass du am Ende jedes Monats ein paar Minuten Zeit nimmst und dein Einkommen und deine Ausgaben überprüfst. Verwende diese Zeit, um deine Schätzungen mit deinem eigentlichen Ausgabeverhalten zu vergleichen. Noch besser ist es, während des Monats immer wieder deine Ausgaben genauer zu durchleuchten. Z.B. am Ende jeder Woche. So kannst du schon viel früher eingreifen, wenn dein Ausgabeverhalten nicht mit deinen Zielen übereinstimmt. Stelle dir während der Überprüfung die vier zentralen Fragen.

Kakeibo Buch

Theoretisch benötigst du nicht mal ein entsprechendes Kakeibo Buch kaufen. Du kannst dir selbst eine eigene Vorlage in einem einfachen Notizbuch erstellen. Anleitungsvideos dazu findest du auf Youtube. Nichtsdestotrotz kann ich dir das Buch Kakebo – Das Haushaltsbuch: Stressfrei haushalten und sparen nach japanischem Vorbild empfehlen.

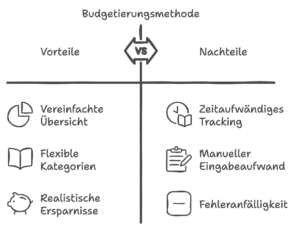

Vorteile und Nachteile

Vorteile

- Eine vereinfachte Übersicht aller Ausgaben, da diese in vier Kategorien unterteilt werden. Das macht den Alltag weniger kompliziert

- Im Gegensatz zu anderen Budgetierungsmethoden wie z.B. der 50/30/20 Regel oder der Umschlagmethode musst du hier keine fest definierten Budgetprozentsätze und -kategorien einhalten

- Realistische Sparziele werden gefördert

Nachteile

- Ein manuelles Aufschreiben aller Ausgaben ist zeitaufwändig. Hier bietet sich an, nach einiger Zeit auf eine App oder ein Kakeibo Excel umzusteigen, was vieles erleichtert

Fazit

Budgetierungsmethoden gibt es viele verschiedene. Kakeibo ist nur eine Variante davon. Alle Varianten haben ähnliche Herangehensweisen und Grundkonzepte. Stress dich daher nicht, die perfekte Methode für dich zu finden. Probiere einfach aus, was für dich und deine Lebenssituation am besten funktioniert.

Schlussendlich ist immer das Ziel, dass du dich mit deinen Finanzen beschäftigst und dir klar wirst, wo du dein Geld ausgibst und wie du dein Budget einhalten kannst.

Hi, ich bin Evi! Beruflich bin ich in der IT tätig, in meinem Herzen jedoch duch und durch ein Nerd für persönliche Finanzen. Mein Ziel ist es, dass auch du dich für dieses Thema begeistern kannst und so deine Finanzen in den Griff bekommst!

")